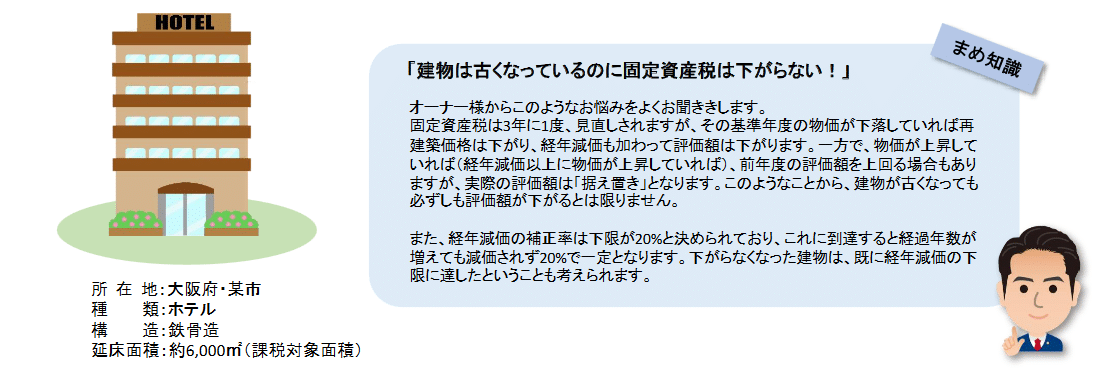

オーナー様からよくお聞きするのは、「建物は古くなっているのに固定資産税は下がらない」というお悩みです。

そこで今回は、建築物の固定資産税についてお話しします。

建物の固定資産税評価方法は?

建築物の固定資産税は「再建築価格方式」で評価されます。

再建築価格方式とは、評価の時点において対象となる建築物と同一の物件を新築するとした場合に、必要とされる建築費を求めて、新築時からの経過年数や消耗の程度などによる減価を反映して評価する方法です。

この際に求めた建築費を点数に置き換えたものを「再建築費評点」といいます。初めての評価では、建築物を建てるための資材や設備がどれだけ使用されているかを内訳書や図面等から把握し、それぞれの部分を点数化します。2回目以降からは、前回の点数に一定の補正率を乗じて計算されるのです。

2004年に建築されたホテルの評価基準年は?

今回取り上げるのは、大阪府の某市にあるホテルです。このホテルはFさんが営む法人が所有しており、延床面積は約6,000㎡。建築されたのは2004年(平成16年)です。

Fさんからお預かりした直近の課税明細書は2019年(令和元年)のもの。確認すると建築物であるホテルの評価額は6億2,000万円、課されていた固定資産税は約1,000万円にのぼります。そこで詳細を確認するため、この建築物の課税初年度である2005年(平成17年)度からの課税状況と評価内容を取り寄せ、検証ました。すると、気になる点が見つかったのです。それは評価の基準年度でした。

基準年度を誤っていたため固定資産税を払い過ぎていた

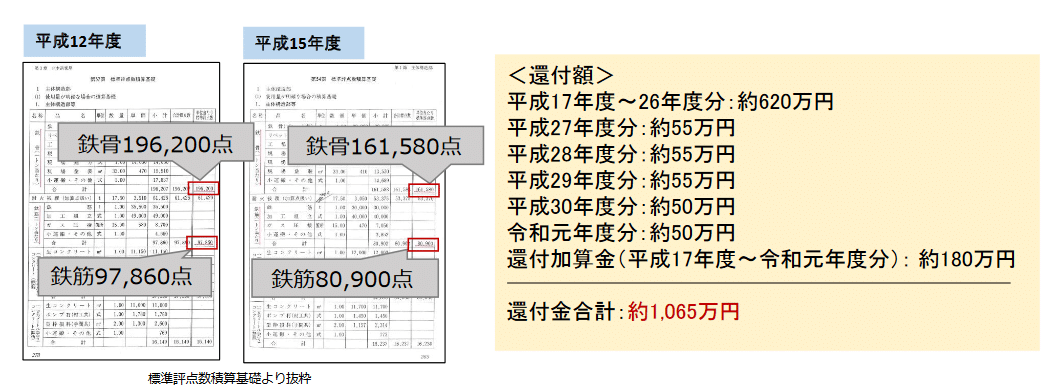

固定資産税は3年に1度、税額算定の基礎となる価格を見直す「評価替え」が行われます。この年が基準年度となるのです。ホテルが建築されたのは2004年(平成16年)ですから、課税が開始されるのは2005年(平成17年)。基準年度は2003年(平成15年)度ということになります。

ところがこのホテルは、再建築費評点の計算において、様々な項目で2000年(平成12年)度の点数が用いられていました。2003年(平成15年)度の標準評点表を確認すると、価額が過大評価されていることがわかります。つまり採用する基準年度を誤ったために、固定資産税を払い過ぎていたのです。

そこで該当ホテルの自治体に2003年(平成15年)度の基準に則した評価に改めるよう要請したところ、申し入れが認められました。Fさんには15年分の固定資産税、約1,000万円が還付されたのです。

毎年の負担となる固定資産税は、こまめにチェックを

地方税法では固定資産税の還付請求の時効は5年となっており、請求可能なのは過去5年分までとなっています。ただし自治体側に明らかな過失があった場合には、国家賠償法に基づき20年前まで遡って請求することができるのです。

今回の事例では、該当ホテルの自治体に明らかな過失があったと認めたことがうかがえます。

固定資産税還付は、相続税還付に比べると還付の可能性や還付金額は小さくなる傾向にあります。ただ固定資産税は毎年のことになりますから、積み重なると思いの外、負担になってしまうのです。こまめに確認する必要があるといえるでしょう。

なお建物の固定資産税は、何でも還ってくるわけではありません。残念ながら共同住宅はほとんど還ってきませんが、今回の事例のようなホテル、事務所ビル、店舗ビル、工場、倉庫といった事業用の建築物は還付の可能性があります。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。