本シリーズでは、実例を交えて相続税還付に関連する不動産の評価をご説明しています。今回は、「住宅地にある山林の評価」です。

Tさんは5年前にお母様を亡くし、多数の不動産を相続しました。そのうちの1つが、住宅地にある山林です。K市の中心部から車で5分ほどの住宅地の中にあり、地積は500㎡以上あります。

相続税における財産評価の山林区分は、「純山林」「中間山林」「市街地山林」の3種類です。Tさんが相続したA土地のように、市街化区域内にある場合は「市街地山林」となります。「市街地山林」の評価には宅地比準方式と倍率方式がありますが、一般的には宅地比準方式が原則です。A土地も、当初の相続税申告では宅地比準方式を採用していました。

宅地比準方式での評価は適正なのか?

宅地比準方式は宅地として評価した価額から、宅地化する際に必要となる伐採・抜根費等の宅地造成費を控除した評価額となります。

しかし実際にA土地を訪れてみると、宅地化を前提とした評価をすることに疑問を感じさせる点がありました。

A土地は木々が茂った傾斜地で、前面道路との間には高低差もあり、住宅地の裏山といった雰囲気です。前面道路の幅は狭く、自動車は通れません。またA土地の前面道路には路線価が設定されていましたが、建築指導課で確認したところ、建築基準法に定められる道路ではないということがわかりました。

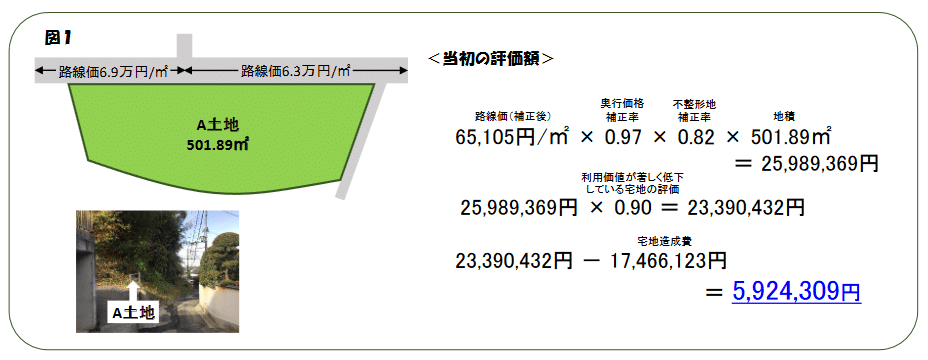

これらは地価に影響を与えるマイナス要素となります。そこで当初の評価では、10%の減額補正を加味した評価額としていました。下記図1をご参照ください。

この計算は、先述したように宅地化を前提とした評価です。しかし前面道路は車の通れない狭い幅のものですし、他の周辺道路には幅員が4メートルに満たない部分が多数ありました。

そこでA土地を宅地比準方式で評価するのが適正かどうかを含めて、見直しを行いました。次回は、その詳細をご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。