相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。今回の事例は、住宅地にある山林の評価です。

Tさんは5年前にお母様から多数の不動産を相続しました。その中の1つが住宅地にある山林です。

相続税における財産評価では、山林は「純山林」「中間山林」「市街地山林」の3種類に区分されます。Tさんが相続したA土地は「市街地山林」として評価され、宅地比準方式で評価額を計算していました。しかしこの評価額は、宅地への転用が認められる場合です。国税庁による財産評価基本通達49では、「宅地への転用が見込めないと認められる場合」には「近隣の純山林の価額に比準して評価する」とされています。宅地への転用が見込められるか否かは、物理的な観点や経済合理性の観点等から判断されるのです。

市街地山林から純山林に準じた評価方法に改めて減額

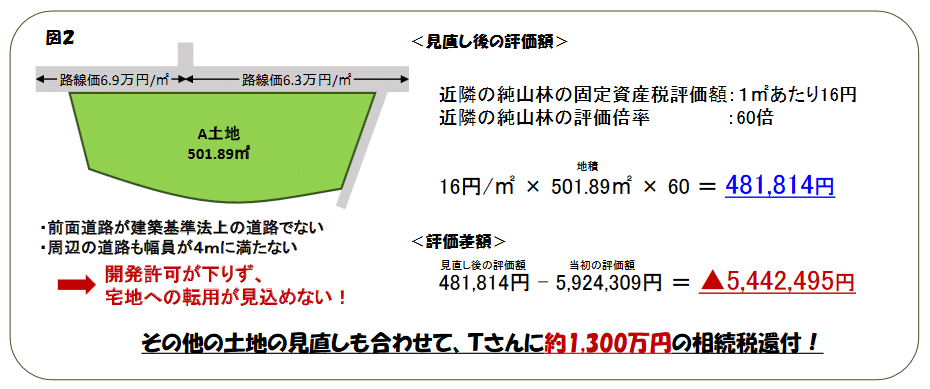

A土地は地積が500㎡以上あります。A土地のある都市圏で500㎡以上の宅地開発をするには、都市計画法29条の開発許可が必要です。この開発許可を得るためには、接している道路が周辺の幹線道路等に接続するまで継続して4メートル以上の幅員を持っていなければなりません。しかしA土地の周辺道路は、幅員が4メートルに満たない部分が多数ありました。そのため、この道路幅員の要件を満たしていません。

つまり開発許可を得ることは不可能であり、宅地への転用が見込めない土地だったのです。

そこで、近隣の純山林の固定資産税評価額の単価にA土地の地積を乗じ、これに近隣の純山林の評価倍率を乗じてA土地の評価額を求めました。すると評価額は当初の590万円から大きく下がり、48万円になったのです。

これらを評価意見書としてまとめて税務署に更正の請求をした結果、その他の土地の見直しも合わせてTさんには約1,300万円の相続税が還付されました。

市街地にある土地は、その地目に関係なく宅地と仮定して評価をする場合があります。もちろん、宅地にするための造成費等の控除はできます。しかし、そもそも宅地と仮定して評価すること自体が不合理であるケースも少なくありません。

土地の評価は本当に専門的で複雑です。目的に応じて評価制度が異なりますし、同じ土地でも価格が全く異なることもあります。慎重に判断しないと無駄に税金を納めることになりかねませんので、ご注意ください。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。