前回は、納税確定における2つの方式、自己申告納税制度と賦課課税制度についてお話ししました。

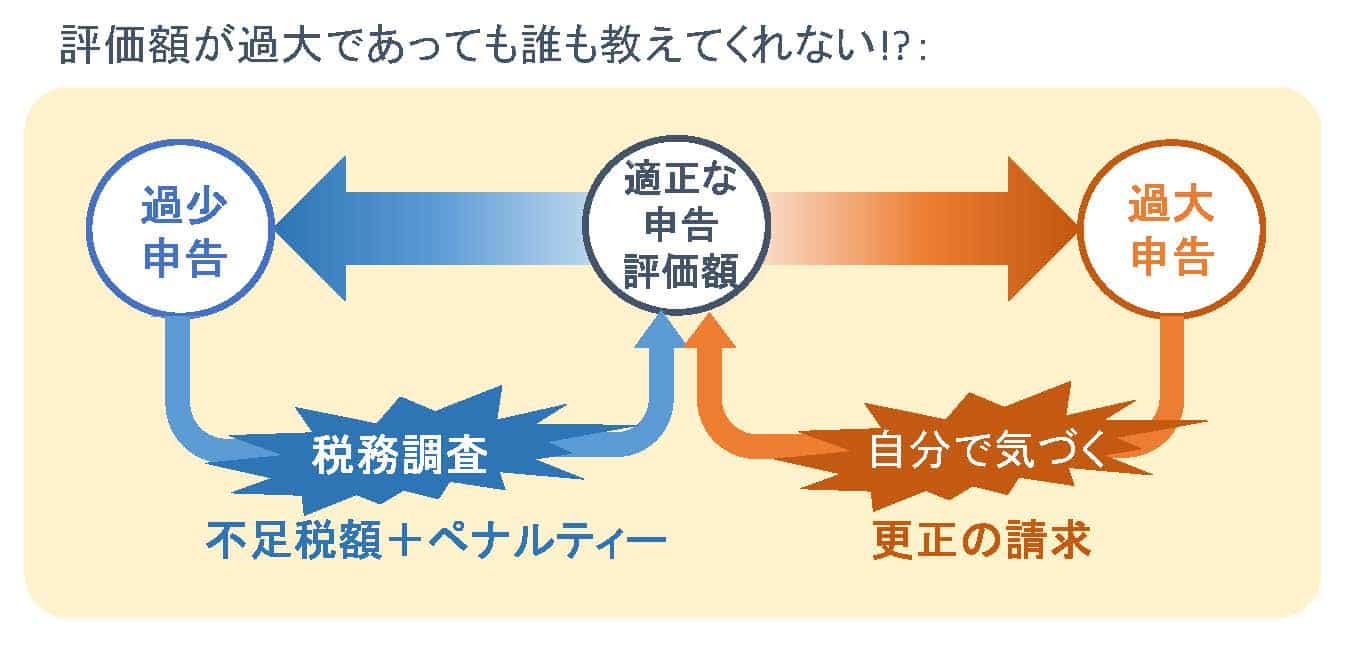

この制度では申告した税額が、適正金額より少なかった場合には税務署から指摘を受けて不足税額の納税を求められます。過少申告加算税や延滞税、場合によっては重加算税というペナルティを受けることになるのです。

ところが適正税額よりも多く申告した場合は、税務署がそれを指摘してくれることはありません。

納め過ぎは納税者自らが気付く!?

納め過ぎの場合、そのための調査にも費用がかかります。つまり、税金が使われることになりますから、効率的な徴税義務を負う税務署側からすれば、当然といえるでしょう。

しかし、「納税額が多すぎることを納税者自らが気付かなければ還付されない」というのも、酷な話です。

しかも、相続税に関わる土地評価額が過大である場合には、数万円単位の誤差ではなく、数千万円、中には数億円になることもあります。同じ自己申告納税制度の所得税や法人税では、まずあり得ない異常事態です。

では、なぜ過大評価が起きてしまうのでしょうか?

その原因は相続税独自の土地評価制度にあります。

次回は、この土地評価制度について、ご説明します。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

フジ総合鑑定 住江 悠

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。