相続税還付に関連する不動産の評価について、事例を交えてご紹介する本シリーズ。今回の事例は、4棟の貸家がある貸家建付地の評価を見直したケースです。

複数賃貸がある敷地では、評価単位の判定が重要

今回ご紹介するは大阪府のY様の事例です。

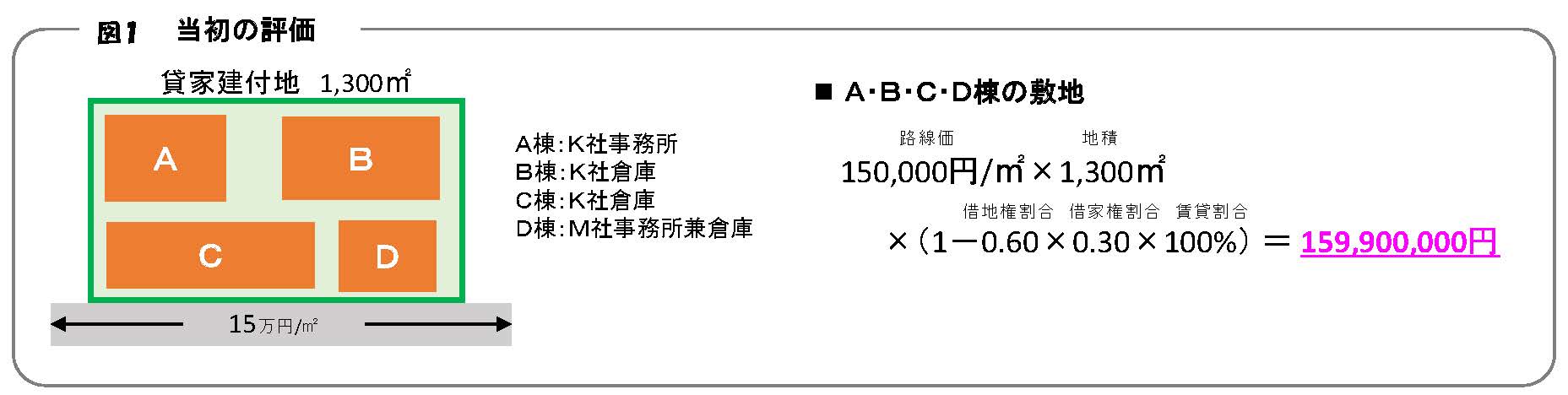

相続したのは、路線価15万円/㎡の道路に面した土地です。敷地内には法人に貸している建物が4棟あり、各棟は建物としての構造は独立しています。

当初の申告では、その敷地を1つの貸家建付地として1億5,990万円と評価していました。

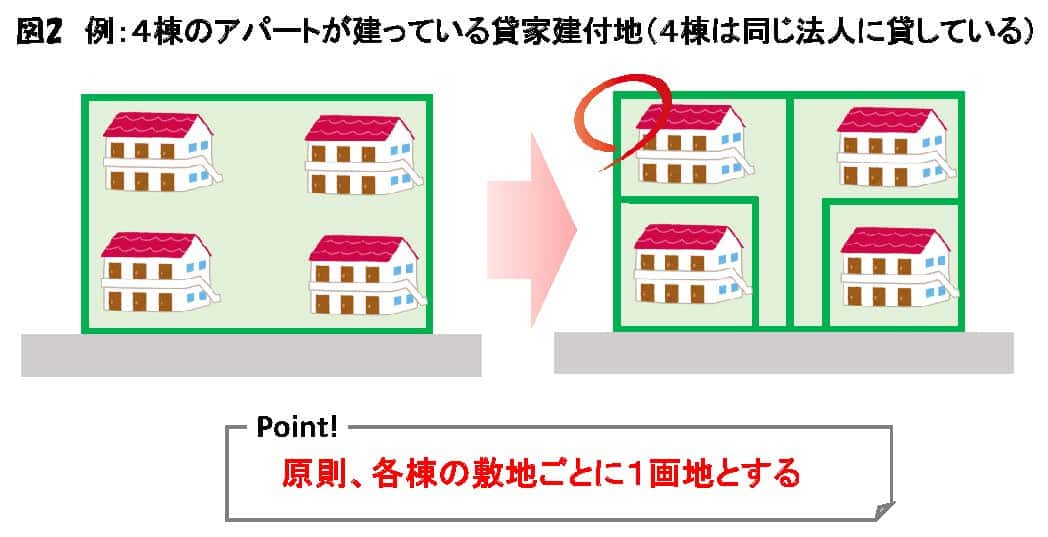

落とし穴となったのは評価単位の判定。貸家が数棟ある貸家建付地の評価は、各棟の敷地ごとに1画地の宅地とするのが原則です。

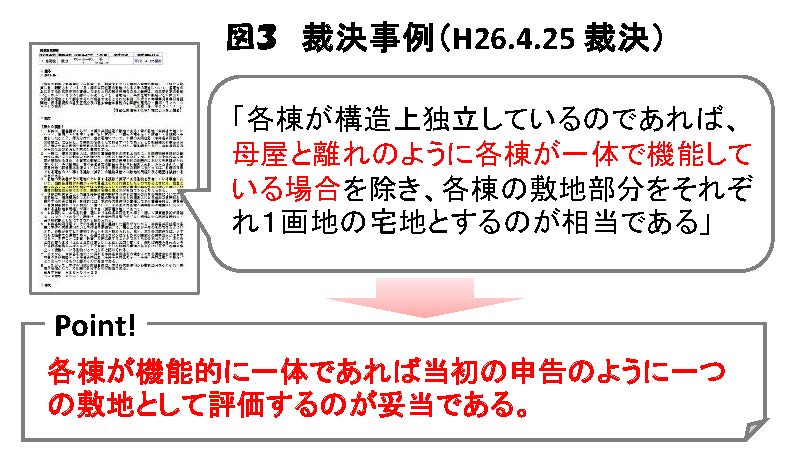

「各棟の敷地ごとに1画地の宅地とする」場合、平成26年4月25日の裁決事例を見ると、「機能的に一体かどうか」がポイントになります。

賃貸契約の状況が土地の評価額を左右する

依頼者であるY様へのヒアリングと資料調査を行った結果、4棟のうちA・B・Cの3棟はK社と、D棟はM社と、建物賃貸借契約を結んでいることがわかりました。

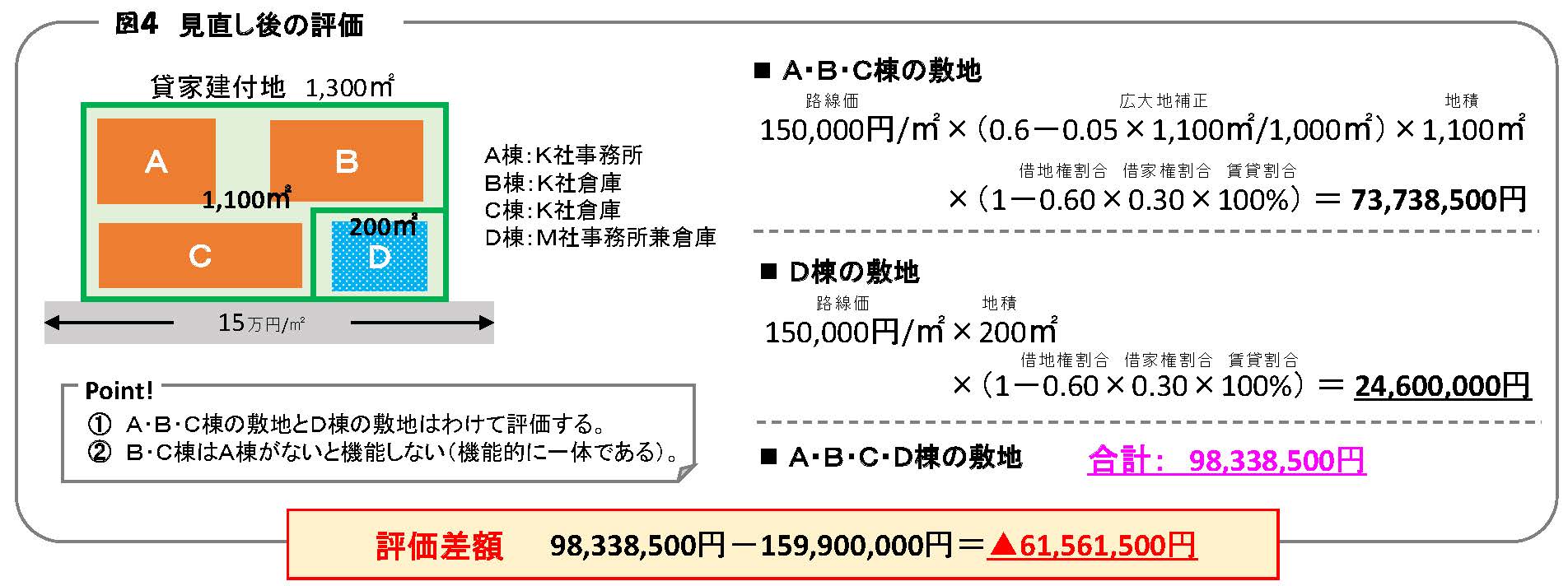

この場合、A・B・C棟の敷地とD 棟の敷地はわけて評価する必要があるのです。

次にA・B・C棟の使用目的を調べると、A棟はK社の事務所として、B・C棟はその営業活動を行う上で必要な資材や物資等を保管しておく倉庫として、使用されていることが判明しました。つまり、この3棟は一体となって機能しているのです。したがって「A・B・C棟は機能的に一体であり、1つの敷地として評価するのが妥当である」と判定しました。

評価単位の更正請求で相続税が大幅減額に

以上のことを「評価意見書」にまとめて、評価を見直しました。

評価単位を「4棟の建物が建つ敷地」から、「A・B・C棟の敷地とD棟の敷地」に改め、さらにA・B・C棟の敷地には広大地補正を適用して、更正の請求を行ったのです。

見直しの結果、評価額は合計で9,833万円となり、6,100万円もの減額となりました。

Y様は他にも相続した土地があったため、その評価も見直し、最終的に約3,000万円の相続税が戻ってきたのです。

路線価評価制度では、しばしばこの評価単位が問題になることがあります。評価単位をどのように判定するかで、土地の評価は大きく変わります。評価単位は相続時の評価額を左右する、相続税対策の要の1つといえるでしょう。

次回は相続した自社株の評価を見直して、相続税還付に成功した事例をご紹介します。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。