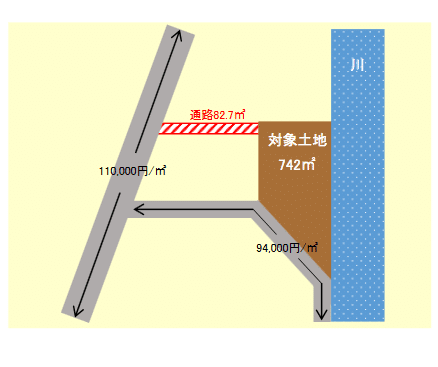

今回の事例は、路線価94,000円/㎡の道路に面した農地の評価です。

対象地に面した道路は道幅が狭く、建築基準法上は道路ではないことが判明しました。そのため、対象土地には原則として建物を造ることはできません。

つまり、南側道路の路線価を基準とした評価は、個別性を反映しているとは言えず、合理的ではありません。また、対象土地は建築基準法等に規定する接道義務を満たしていないことから、「無道路地」としての評価が妥当なのです。

無道路地は、通路開設の価格が控除される

「無道路地」の評価は対象土地から最も近い、建築基準法上の道路まで通路を開設すると想定して評価されます。今回のケースでは、西側道路までの通路開設を想定することになります。

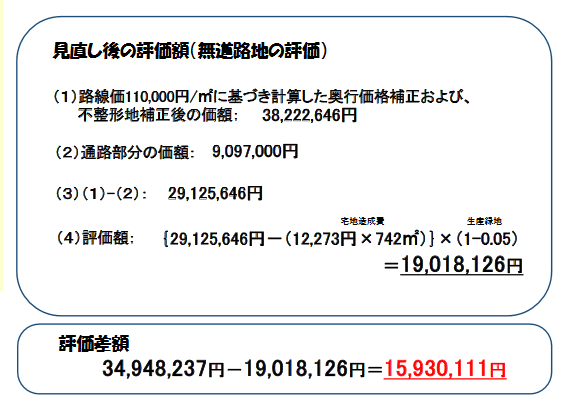

西側道路の路線価は110,000円/㎡ですから、その評価額に基づいた奥行価格補正を行い、不整形地の評価によって計算した価額から、通路に相当する部分の価額を控除して求めます。ただし、控除額は無道路地の価額の最大40%までとなります。

以上のことから「無道路地」の評価を行うと、評価額は1,901万円となりました。この評価は税務署にも認められ、その他の土地の評価減も合わせて、750万円の還付金がM様に振り込まれました。

不動産が接面する道路に関しては、その種類によって評価額に大きな影響が出ます。その道路の種類の判別や規制等をすべて洗い出すためには、多くの調査項目が存在します。

しかし、こういった要素は、ひょんなことから見落としてしまいがちなのです。

次回は、「家屋の評価の落とし穴」をテーマにご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。