相続税還付に関連する不動産の評価について、事例を交えてご説明している本シリーズ。今回ご紹介するのは、相続した建物部分=家屋の評価についてです。

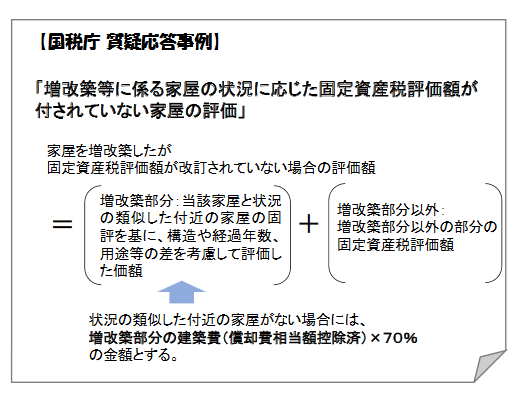

固定資産税評価額が通知されていない家屋の評価は?

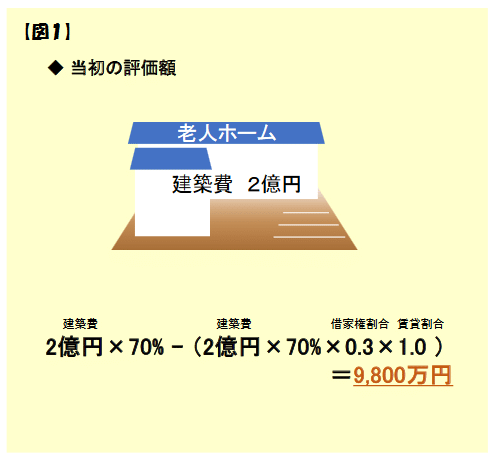

大阪府のK様がお父様から相続したのは、老人ホームの敷地と建物でした。

家屋(=建物)の価額は、その家屋の固定資産税評価額(以下、固評)に一定の倍率を乗じた金額となります。現在の倍率は1.0です。つまり固評そのものが、相続税における家屋の価額ということになります。ただし貸家の場合は、賃貸割合に応じて減額します。

K様のお父様がお亡くなりになったのは平成27年(2015年)6月22日だったため、相続税申告期限は平成28年(2016年)4月22です。しかし期日までに固評の通知がありませんでした。

そこで「増改築等の家屋の評価」に準じて、建築費の70%相当額を評価額としたのです(下記「国税庁質疑応答事例」参照)。

その結果、申告した評価額は9,800万円となりました(図1参照)。

固評は1月1日時点の土地および家屋に対して、3月末に決定されます。

K様が相続した老人ホームは、平成27年(2015年)6月1日が竣工日でした。このことから、固評で評価できる可能性が見えてきたのです。

次回は、固評で見直した実際の評価についてご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。