今回のご依頼者であるK様は、お父様から相続した老人ホームの家屋(=建築物)の固定資産税評価額(以下、固評)が相続税申告期限までに通知されなかったため、「増改築等の家屋の評価」に準じて建築費の70%相当額を評価額として申告しました。

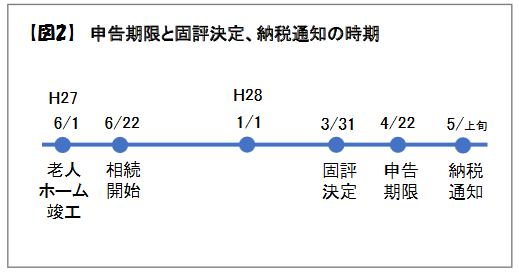

老人ホームの竣工日は平成27年(2015年)6月1日、お父様がお亡くなりになったのが平成27年(2015年)6月22日です。

固評は1月1日時点の土地および家屋に対して3月末に決定されますが、通知時期は自治体によって異なり、場合によっては6月になることもあります。K様の自治体では通知時期が5月上旬だったため、申告期限の4月22日には通知されていなかったのです(図2参照)。

固評決定と申告期限のタイムラグに、思わぬ落とし穴が

つまり4月22日時点で、固評は決定され確認できる状況にあり、固評で評価できるものと判断できます。

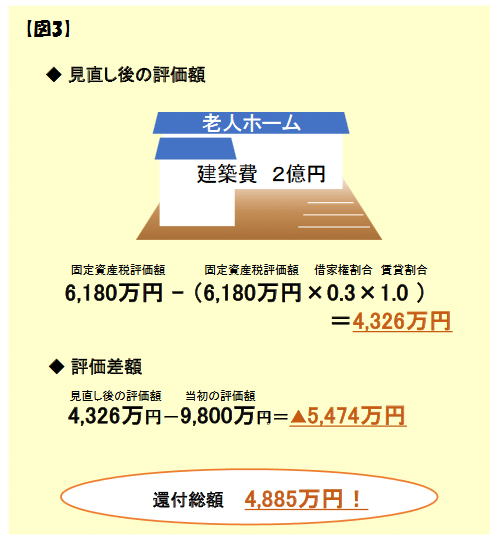

そこで当時の固評を調べて評価し直したところ、固評は6,180万円、評価額は4,326万円となりました。評価減は5,474万円、当初の55%減です。(図3参照)。

この当該減額は税務署にも認められ、他の要因もあわせた4,885万円がK様に還付されました。

相続税における建物の評価は固評に依存します。しかし家屋の固評が通知されていない場合、その取り扱いにははっきりとした規定がありません。そこで類似の事項で準用することが慣行となっているのですが、そのために相続人に取っては不公平な課税がなされている場合もあるのです。

今回の事例は、その典型ともいえるでしょう。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。