創業300年のA株式会社の経営者であるN様。先代経営者からの相続にともなう相続税を見直すため、役所調査・現地調査を行い評価意見書をまとめて、税務署に相続税の更正の請求を行いました。

その結果、自社株を含む多数の減額が認められ、N様には約2,430万円の相続税が戻ってきました。当初納めた相続税は約7,850万円ですから、およそ3割が戻ってきた計算になります。

この結果を踏まえ、贈与された自社株の評価も見直すことにしました。

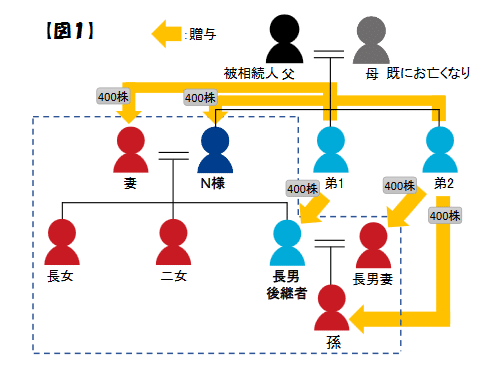

N様のご家族は、N様の弟お2人から400株ずつ贈与されているため、それぞれ88,100円の贈与税を納めています(図1参照)。

自社株の見直しで、贈与税は全額還付!

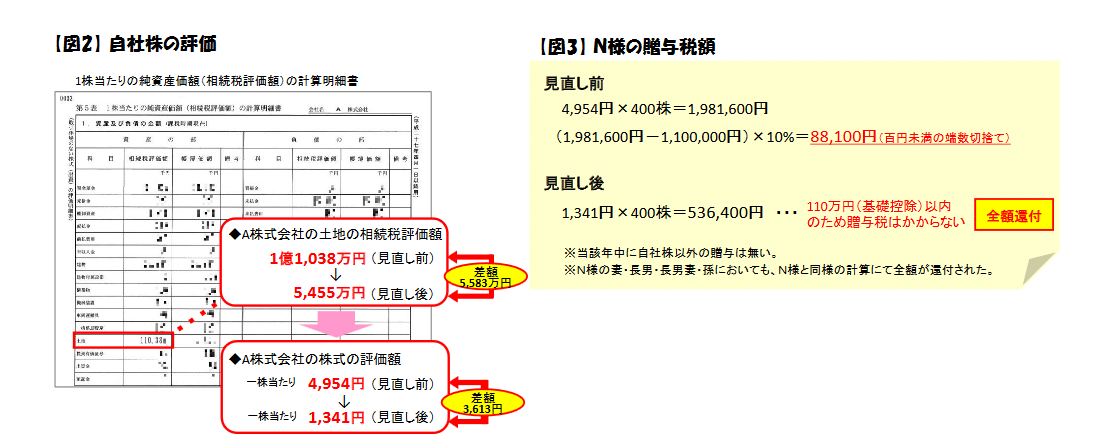

申告時の純資産価額の計算明細書を確認すると土地の評価額は1億1,038万円、一株当たりの評価額は4,954円と求めていました。そこで当社で見直したところ、土地の評価額は5,455万円、一株当たりの評価額は1,341円に下がりました(図2参照)。

こうなると基礎控除内となりますので、贈与税はかかりません(図3参照)。税務署にも認められ、N様ご家族には、それぞれ納めた贈与税の全額が戻ってきました。

事業承継対策として行っていた自社株の贈与ですが、「今後、弟が保有する残りの株式についても贈与のスピードをあげることができる」と、N様は大変喜んでいらっしゃいました。

支払った税額や実効税率にもよりますが、ほとんどの場合、贈与税還付の金銭的なメリットは、さほど大きくありません。

しかし今回の事例のように、今後の事業承継対策として考えるとメリットが非常に大きいため、大変喜んでいただけるケースもあるのです。

次回は、相続税の土地評価における「角地の落とし穴」をご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。