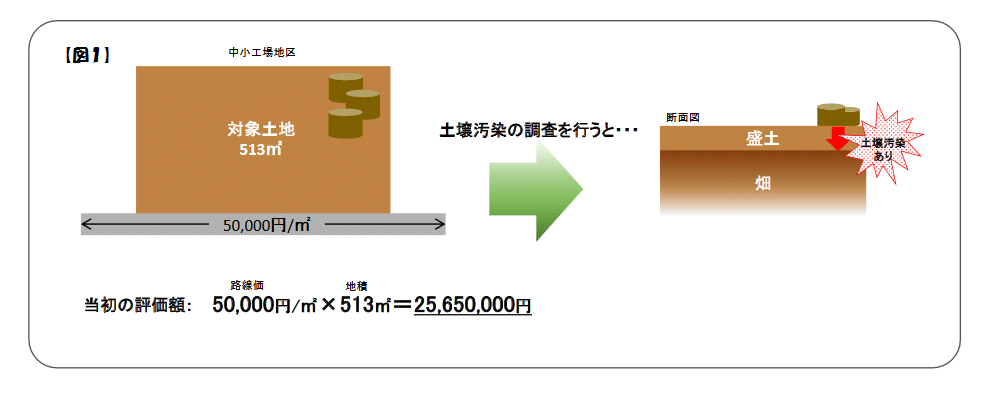

今回は、お父様から相続した土地に土壌汚染があることがわかった、八尾市のT様の事例です。

土壌汚染のある土地については、健康被害の防止等のために汚染物質の除去等が求められます。汚染物質除去が行われていない土地の売却は困難ですし、仮に売却できたとしても、土壌汚染がない土地と比較すると、価額が大幅に下回ることは想像に難くありません。

土壌汚染のある土地の評価方法については、財産評価基本通達に定めはありません。

しかし国税庁が示した「資産評価企画官情報」(平成16年年7月5日)には、「土壌汚染地の評価は、土壌汚染がないものとした場合の評価額から汚染物質の除去費用の80%相当額を控除することが可能である」とあります。

土壌汚染のある土地では、除去費用80%相当額の控除が可能

この控除を適用できるのは、課税時期において土壌汚染が判明している土地です。「土壌汚染の可能性がある」というような、曖昧な見通しや潜在的な段階では適用できません。

対象土地はT様のお父様が生前、土壌汚染の調査と除去費用の見積りを行っていました。そこで適用可能と判断し、評価し直すことにしました。見直し後の評価額は除去費用の80%(1,470万円×80%=1,176万円)を控除して1,389万円(図2参照)。これらの内容を意見書にまとめて税務署に提出したところ、対象土地の減額が認められ、T様には200万円の相続税が還付されました。

相続税における土地評価の通達において、土地の下に存する瑕疵については明確に規定されているものがありません。今回のような土壌汚染だけではなく、森友学園のようなガラ、埋蔵文化財等も同じ論点があります。

地中に瑕疵のある土地は価格に非常に大きな影響を及ぼしますが、その影響度合いを測ることは難しく、どのように、どの程度補正等をかければいいのか、判断に悩みます。そのため、相続税の土地評価のような簡便性、画一性を重視した評価手法では、なかなか織り込みきれない場合があるのです。

次回は、「不整形地の落とし穴」についてご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。