相続税還付に関連する不動産の評価について、事例を交えてご説明している本シリーズ。今回ご紹介するのは、不整形地に着目した2つ目の事例です。

福岡市内の市街地にあるB土地は、路線価136万円の道路に面した、同族法人に貸している貸宅地です。相続税申告書にはB土地の評価資料として、地図に準ずる図面である公図が添付されており、その公図を基に評価をされているようでした。

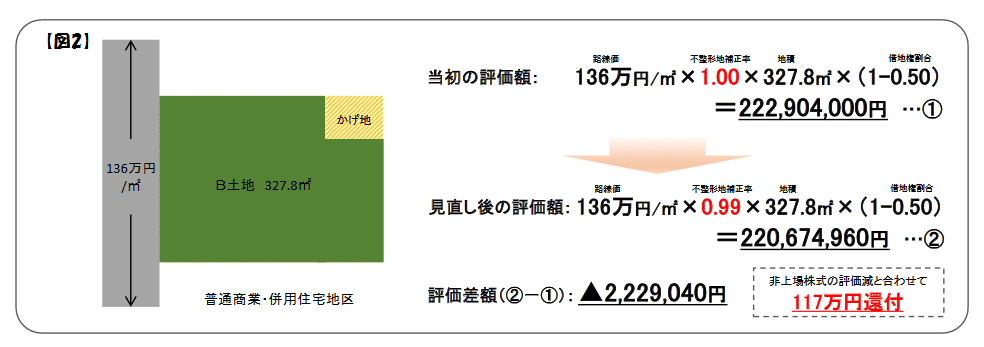

前回、不整形地として評価できるのはかげ地割合が10%以上の場合であることはご説明しました。公図上のB土地は整形地ではないものの、かげ地割合が10%に満たなかったのか、不整形地補正率は適用せずに評価額は2億2,290万円と計算されていました。

公図では、地図に準ずる図面が地租改正時に簡便的に測量された旧土地台帳附属地図を元にしているため、実際と異なっていることがよくあります。そこで机上での調査を進めたところ、B土地の不整形の度合は10%以上あると想定されましたので現況測量を行い、その図面を基に評価額を計算し直しました。

その結果、かげ地割合は10%となり、不整形地補正率0.99が適用されることがわかりました。評価額は2億2,067万円。当初との評価差額は222万円の減額です。さらにB土地の評価減により同族法人の借地権の評価額も下がり、純資産価額方式による非上場株式の評価減と合わせて117万円の相続税還付という結果になりました。下記の図2をご参照ください。

路線価が高い不整形地を相続したら、不動産セカンドオピニオンに相談を

土地の形状による減額補正である「不整形地補正」ですが、その補正率の決め方は、そもそもどのような範囲を1つの土地として評価をするか、また、どのような図面を使用するかなど、評価をする側にある程度の裁量がある選択肢によって、大きな評価差額が出ます。

また路線価が高い道路に面した土地の場合には、補正率が1%変わるだけで評価額に数百万の差が出ることがあります。判断を誤ると相続税を納め過ぎてしまうこともあるのです。

路線価が高い道路に面し、整形地でない土地を相続した場合には、一度、不動産に関するセカンドオピニオンを受けてみることをお勧めします。

次回は「土砂災害特別警戒区域の落とし穴」をテーマに、ご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。