相続税還付に関連する不動産の評価について、事例を交えてご説明している本シリーズ。今回ご紹介するのは、関西圏にお住まいのS様の還付事例です。

平成28年に亡くなったお母様から、連棟長屋の貸宅地を相続したS様。その後、その貸宅地を売却したのですが、売却額は相続税を納めた時点での評価額を大きく下回っていました。

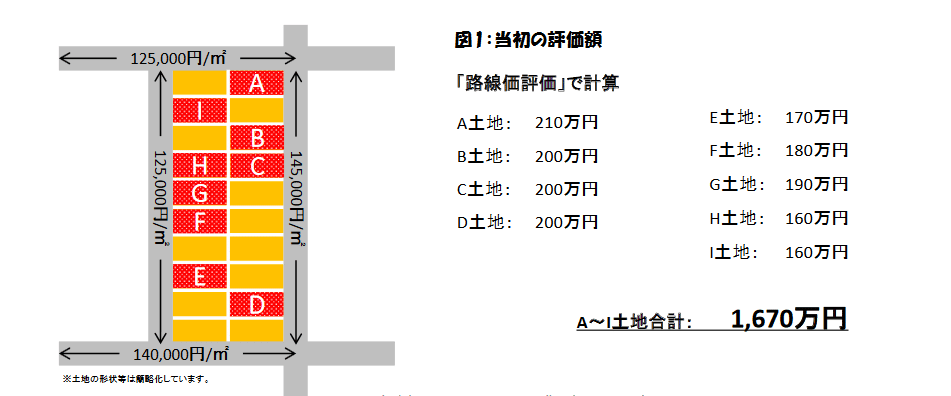

相続したのは、下図のA~Iの土地です。長屋には相続後も借地人が住んでおりS様は地代収入を得ていました。このような土地を、底地といいます。

パートナー様のご紹介でS様から相続税還付のご依頼を受け、相続税の申告書を拝見しところ、A~I土地は路線価評価を適用して合計1,670万円と求めていました。ところが1年程前にA~I土地を売却した際の金額は、合計で600万円だったというのです。

相続税申告時の路線価評価額は、売却額の3倍近くになっています。この乖離に着目し、どちらが適正であるかを検証することにしました。

相続税は原則、時価評価

そもそも相続税は、相続税法第22条により時価評価が原則とされています。

しかし1つ1つを時価評価するとなると、評価する人によって評価額にばらつきが出ます。また、それを審査する税務署の作業量も膨大になり、徴税費用がかかります。そのため財産評価基本通達として、路線価評価による価額を時価とみなしています。

ただし、路線価評価額が時価を大きく上回る場合は必ずしも路線価評価による価額で申告しなくてもよいとされており(平成4年国税庁事務連絡)、「特別の事情」があれば、他の合理的な方法によって評価することが認められています(平成22年9月27日裁決)。

そこで今回の土地に「特別の事情」が存在するかを、調査しました。

次回は、その結果をご紹介します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。