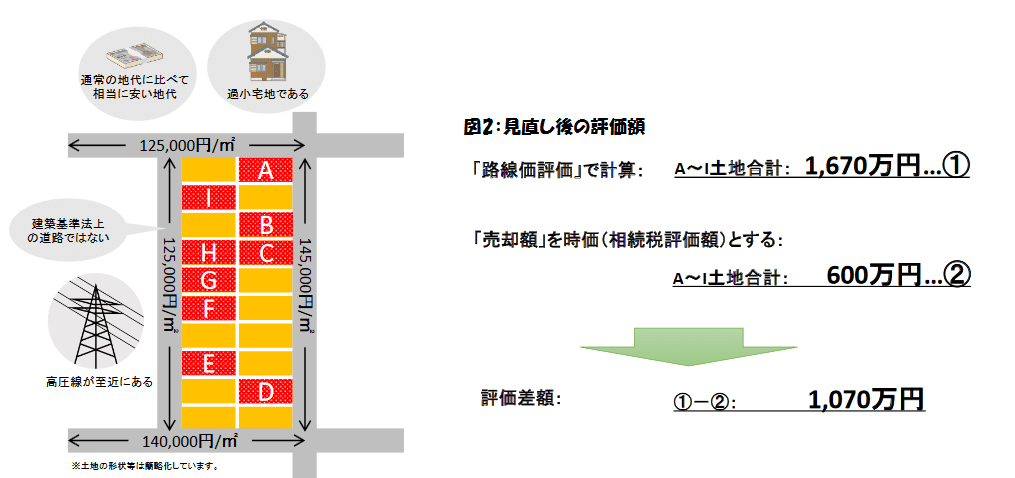

相続した貸宅地(底地)を600万円で売却したS様ですが、相続時の路線価評価額は1,670万円と、売却額の3倍近くになっていました。

相続税は相続税法第22条により相続時の時価評価が原則とされ、路線価評価による価額を時価とみなしています。ただし該当する土地に「特別の事情」があれば、他の合理的な方法によって評価することが認められています。そこで、S様が相続した土地に「特別の事情」が存するかどうかを調査しました。

「特別の事情」を主張して、売却額を時価=相続評価額に

S様が相続したのは、下図A~Iの土地です。お預かりした資料を精査し、現地調査・役所調査を行って検証を進めました。すると以下の「特別の事情」が存在していると考えられました。

①通常の地代に比べて相当に安い地代である

・売買契約書に付されたレントロール(不動産の賃貸借条件一覧表)によると、対象土地の地代は平均で月額143円/㎡。これは周辺地代相場の平均額299円/㎡の半額程度です。そのため、売却額が600万円になったと考えられます。

②画地規模が過小である

・A~I土地は30㎡~40㎡のいわゆる過小宅地であり、間口も狭く、使い勝手の悪い、市場性の劣る建物と言えます。それが廉価な地代に影響していると考えられます。

この他にも詳細は割愛しますが、「③高圧線が至近にある」、「④E~I土地の前面道路が建築基準法上の道路ではない」といったことが確認されました。これらが「特別の事情」として売却額に影響を及ぼしていると推認され、売却額600万円を時価として評価することが適正であると考えられます。

そこで、これらの内容を根拠資料と合わせて評価意見書にまとめて税務署に提出しました。税務署にこの主張が認められ、1,070万円の減額に成功。S様には約320万円の還付金が振り込まれました。

特殊な事情のある土地は路線価評価で適正に計算したとしても、不自然に高い評価額になるケースは多いのです。特殊な事情というと極めて限定的に聞こえるかもしれませんが、実は今回の事例のように「路線価評価>時価」となるような土地は少なくありません。

課税当局は絶対的に路線価での申告を求めているわけではなく、「時価」での申告を認めています。路線価評価だけでなく、「時価」も把握していくことが非常に重要であると、改めて実感できた事例でした。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。