相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。あまり一般的ではない事例もありますが、興味を持って読んでいただいている方もいらっしゃるとのことで、非常に嬉しく思います。今後ともよろしくお願いいたします。

路線価がない地域は「倍率方式」で土地評価する

さて、今回ご紹介するのは、「倍率地域にある宅地」の減額事例です。

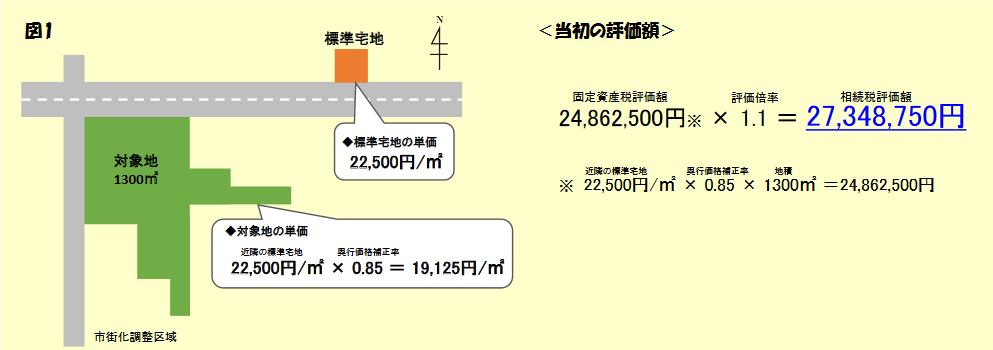

S県のH様は多数の不動産を相続しましたが、その中に路線価が設定されていない地域の宅地(以降、対象地とします)がありました。

相続税の土地評価は「路線価方式」と「倍率方式」がありますが、路線価が付されていない地域は「倍率方式」での評価となります。評価額はその土地の固定資産税評価額にその土地が位置する地域の評価倍率を乗じて計算します。

対象地は「倍率方式」を用いて、相続税評価額を約2,700万円と求めていました(図1参照)。一見、誤りは見受けられませんでしたが、調査を行うと固定資産税評価額そのものに落とし穴があることがわかったのです。

固定資産税評価は「減価要因」がポイント

固定資産税評価額の単価は、標準宅地とよばれる定点観測ポイントの単価に、奥行や間口など土地の形状の減価を反映します。さらに地域的な事情や法的規制などを、市町村独自の補正を適用し減価するのです。これを「所要の補正」といいます。具体的な要因として、土地の高低差や水路などの画地条件、騒音や火葬場・墓地等の忌み施設に接近しているなどの環境条件、法律上の規制・制限等によるものが挙げられます。

対象地について役所聴取をしたところ、固定資産税評価額の単価は近隣の標準宅地の単価に奥行価格補正率を乗じて算出されたもので、その他の減価は一切行われていませんでした。

調査で新たな減価要因が判明

対象地の現地調査、役所調査を行ったところ、新たに以下の減価要因があることが判明しました。

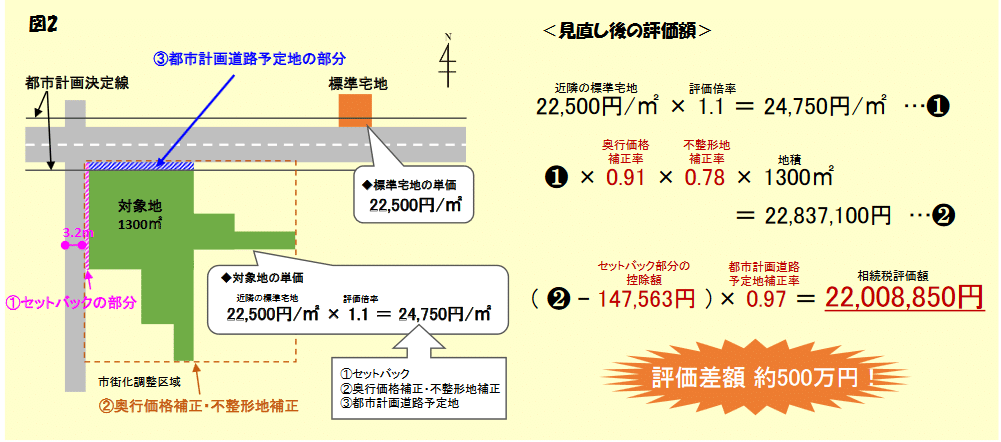

①セットバック

対象地の西側道路は建築基準法上の道路で、幅員は3.2mと計測された。対象地は市街化調整区域(市街化を抑制する区域であり原則建物の建築は不可)内にあるものの、同一用途での建て替え等が許可される地域にある。したがって、前述のような建て替え時にはセットバックによる建築制限を受けることになる。

②不整形地

対象地は非常にいびつな形状をしており、利用価値の劣る土地といえる。

③都市計画道路予定地

対象地の北側道路は将来拡張される予定の都市計画道路予定地であり、対象地の一部が含まれるため一定の建築制限・利用制限を受ける。

以上のことから、これら減価要因を反映して評価することが適正と判断し、評価を改めました(図2参照)。

新たな減価要因を反映して、約500万円の評価額減額に!

近隣の標準宅地の単価に評価倍率を乗じた価格を対象地の単価とし、財産評価基本通達に基づき、奥行価格補正と不整形地補正を行います。さらに、「セットバックを必要とする宅地の評価」および「都市計画道路予定地の区域内にある宅地の評価」を適用しました。

変更後の評価額は約2,200万円です。当初の評価額は約2,700万円でしたので、約500万円の評価減になりました。税務署にも認められ、その他の土地の見直しを合わせて、H様には約200万円の還付金が振り込まれました。

相続税を計算する際、土地の評価手法として固定資産税評価を基礎に考えるものがあります。その場合には様々な注意点があり、見逃してしまうと大きな評価差を生んでしまう原因になるのです。

いざ相続となった際には、時間的にも猶予がなく、専門的な知識がないと見逃してしまいがちなのが「土地の評価額」。所有する土地の評価額についての不安やお悩みは、ぜひ事前に専門家にご相談してみることをおすすめします。

どこに相談していいかわからない、という方がいらっしゃれば、下記フォームからお気軽に問い合わせをしてみてください。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。