今回ご紹介する事例は関西・O市のN様がお父様から相続した、「使用貸借」契約の土地です。

N様がお父様から相続したA土地は、O市が所有する福祉施設の敷地として無料で貸借するという契約であったため、相続税の土地評価において使用借権を控除することができませんでした。しかし現在まで市の福祉施設として機能している点が気になり、N様に状況をお聞きしたのです。

N様によると、お父様は生前にO市に対してA土地を返還してほしい旨を申し出ましたが、O市からは「B施設は公共性の高い施設のため返還できない」との回答を受けたとのこと。また、お父様が亡くなってから改めてN様が返還交渉をしたところ、A2部分は返還されたものの、B施設の建つA1部分については返還に応じられなかったといいます。

そこでA土地の名寄帳を確認したところ、固定資産税評価額は0円として評価されており、O市がA土地の公共性に配慮していることがうかがえました。

自用地評価額の40%控除と広大地評価を適用し減額

以上のことからA土地の貸借関係の解消は事実上不可能であり、一定の減額を行うことが適正と判断しました。そこで「存続期間の定めのない地上権」(相続税法第23条)に準じて、自用地(自分で使用する利用制限のない土地)評価額の40%を控除する意見書を提出したのです。

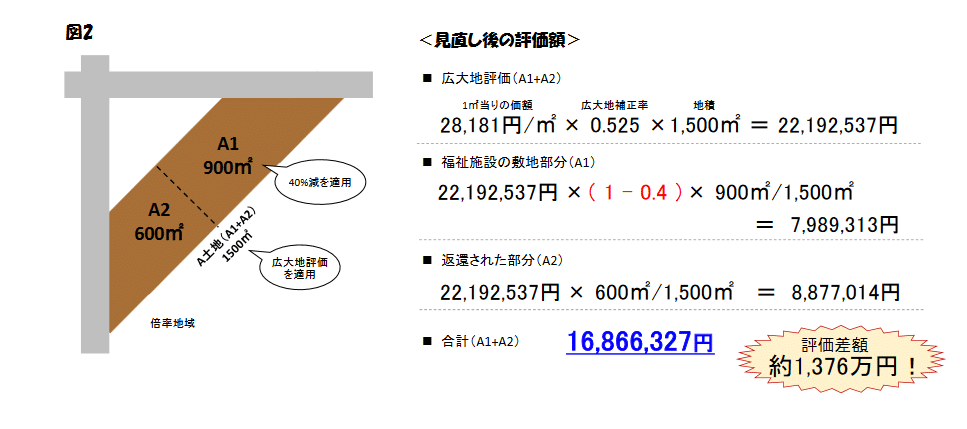

税務署との交渉の末、施設の建つA1部分については40%減が認められました。さらにA土地全体についても、当初の申告では考慮していなかった「広大地評価」を適用して評価することも認められたのです。図2をご参照ください。

その結果、評価額は約1,686万円となり、評価差額は約1,376万円。N様には300万円の還付金が振り込まれました。

相続税における不動産の評価では、その不動産にどのような権利が付随しているかによって、評価額に数十%の差が出ます。

ちょっとした調査不足や、根拠の解釈に誤りがあると、納税に大きな影響を与えることになるのです。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。