相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。今回ご紹介するのは、相続した土地と使用貸借の土地を一体利用している場合の減額事例です。

4年前にお母様から多数の不動産を相続し、総額で約5,000万円の相続税を納めていたS様から、相続税還付のご依頼がありました。還付の可能性を調べるため相続税の申告書を拝見したところ、目に止まったのが賃貸アパートの敷地の評価です。隣地には使用貸借で借り受けたS様所有の土地があり、両方の土地を一体で賃貸アパートの敷地としていました。

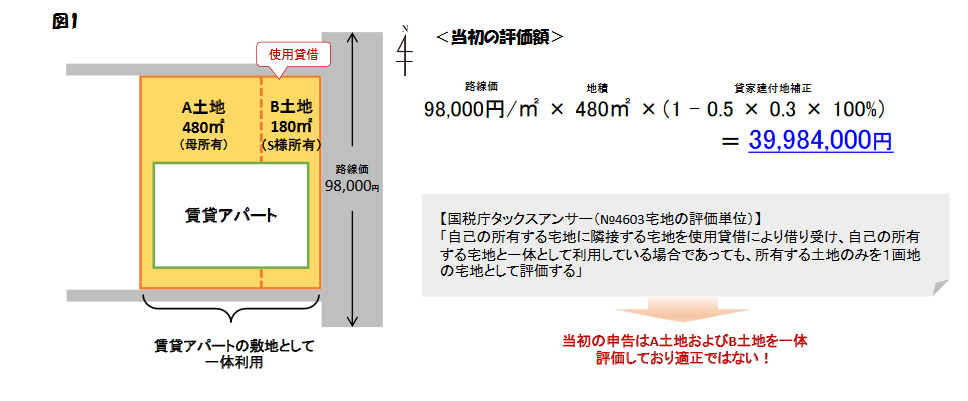

お母様が所有していた土地をA土地、S様所有の土地をB土地として、ご説明します。下記図1をご覧ください。

該当地の一体評価は適正なのか

当初の申告はA土地とB土地を一体評価していました。評価額はB土地が接道する東側道路の路線価に、A土地の地積を乗じた約3,998万円です。

ところが国税庁のタックスアンサーによれば、宅地の評価単位は「自己の所有する宅地に隣接する宅地を使用貸借により借り受け、自己の所有する宅地と一体として利用している場合であっても、所有する土地のみを1画地の宅地として評価します」とされています。

つまりB土地の路線価を使って計算し、一体評価方法する方法は適正とは言えないのです。そこで詳しく調査することにしました。

次回は、その詳細をご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。