相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。今回は、ゴミ屋敷の敷地を相続したU様の事例です。

U様は、お父様から使用貸借で土地を借り受け、その上に建つご自身所有の家屋を賃貸していました。しかし借家人であるO氏は、家賃を滞納したまま、お父様が亡くなる1週間前に急死。O氏の不衛生な性癖により家屋はゴミ屋敷と化していたため、ゴミ等の撤去を買主が負担することを条件に、かなりの廉価で相続した土地を売却したのです。

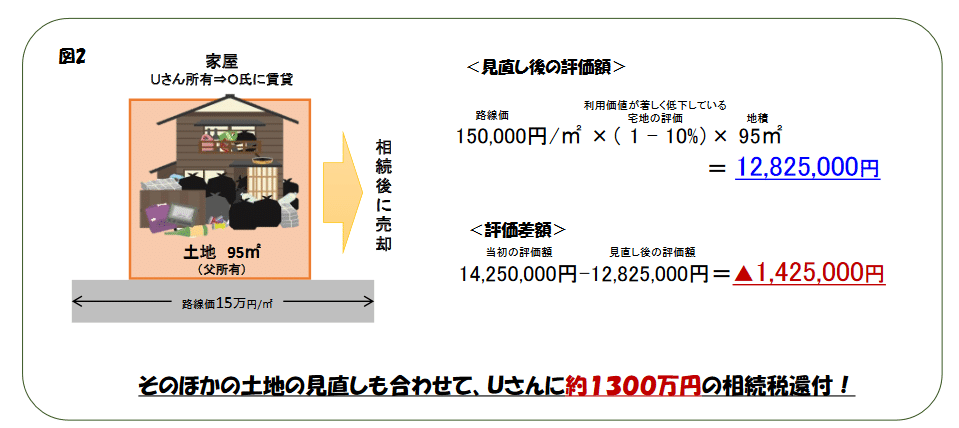

U様から、これら一連の話をお聞きし、土地の相続税評価が気になりました。申告書を確認すると、求められた評価額は路線価に地積をかけただけの1425万円。U様の長年にわたる苦悩と廉価な売却額から、一定の減額が行えないか検討し、「利用価値が著しく低下している宅地の評価」(国税庁タックスアンサーNo4617)の適用を検証することにしました。

ゴミ屋敷による多くのデメリットを考慮し、約150万円の評価額減

「利用価値の低下」とは、例えば、以下のようなことがあげられます。

1.道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差があるもの

2.地盤に甚だしい凹凸がある宅地

3.震動の甚だしい宅地

4.1~3以外の宅地で、騒音、日照、臭気、忌み等によりその取引金額に影響を受けるもの

これらが路線価に反映されていない場合には、10%を減額することができるのです。

U様の場合、滞納が続き収益が得られない状況でしたし、周辺住民からのクレームなど、ゴミ屋敷を抱えた多くの苦悩がありました。さらに、生活用品やゴミの撤去費用などが取引金額に影響し廉価での売却となったのです。

こういったことを考慮すると、上記の4.に該当すると考えられます。そこで「利用価値が著しく低下している宅地の評価」を適用して減額することが適正と判断。評価を見直した結果、評価額は1,282万円となりました。税務署にも認められ、その他の土地の見直しもあわせて、U様には約1,300万円の相続税が戻ってきたのです。U様は「とても苦労はしたけれど、戻ってきて嬉しい」と非常に喜んでいらっしゃいました。

ゴミ屋敷の土地は利用に難があり、評価が下がると結論づけるのは簡単かもしれません。けれども、その影響度合いが著しいかどうかの判断は、主観に左右されるのも事実です。そのため納税者の自己申告納税制度の中で、非常に曖昧な補正率の代表となっています。

さまざまな条件を鑑み、相続税減税の可能性を見極めるためにも、プロによる見直しのご検討をお勧めします。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。