相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。今回は、「貸し付けている土地の評価」です。

相続税見直しのご依頼をいただいたS様は、2年前にお母様を亡くし、多数の不増産を相続しました。ご自宅の土地も含まれていますが、ほとんどは第三者に貸し付けている土地や賃貸住宅の敷地です。

相続税申告書を拝見したところ、まず気になったのは、貸し付けている土地の評価額が「相当の地代」を考慮して計算されていたことでした。

人に貸している土地評価における「相当の地代」とは

建物の所有を目的として他人の土地を使用する権利を借地権といい、借地権等の付いている土地を貸宅地といいます。他人の土地である貸宅地に建物を建てて利用しようとする場合、借主が貸主に一時金として権利金を支払い、以後は定期的に地代を支払うことが一般的です。

このときの地代を「通常の地代」といいます。

一方、例えば親族間などで土地の貸し借りをする場合などは、権利金のやりとりをしないケースもあります。そのため権利金の支払いがないことを考慮して、設定する地代を「相当の地代」といいます。

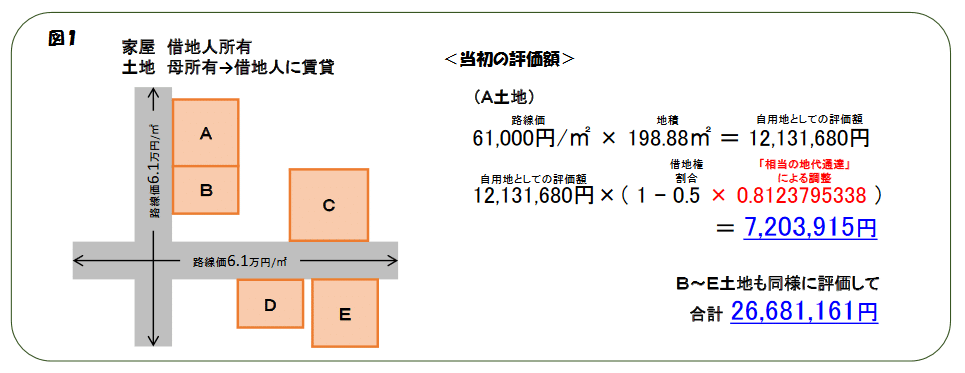

このケースに関連して国税庁は昭和60年に通達を出し、「相当の地代に満たない地代を収受している場合の貸宅地」の相続税評価方法を示しています。S様が相続したA~Eの土地は、この通達にしたがって評価額が求められていました。

当初の相続税申告では、地代の金額等を調べた上で「相当の地代に満たない地代を収受している」と判断したものと思われます。下記図1が、その計算です。

ところが、詳細を確認すると意外なことが判明しました。次回は、その詳細をご説明します。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。