相続税還付に関連する不動産の評価について、実例を交えてご説明している本シリーズ。今回の事例は、貸し付けている土地の評価です。

2年前にお母様から多数の不動産を相続したS様。そのほとんどは、第三者に貸し付けている土地や賃貸住宅の敷地でした。その中で着目したのが、貸し付けている土地の評価です。

貸し付けている土地の地代には、一時金として権利金を支払った後、定期的に地代を支払う「通常の地代」と、権利金を支払わないことを考慮した地代を設定する「相当の地代」があります。例えば親族間などで土地の貸し借りをし、権利金のやりとりが発生しないケースが「相当の地代」となるのです。

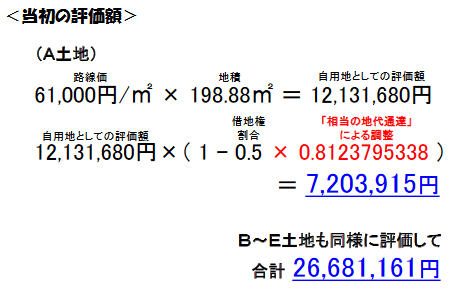

S様が相続したA~Eの土地は「相当の地代」と判断されたようで、「相当の地代通達」による調整で評価額が計算されていました。

評価額に大きな差が出る地代通達を、プロの目でチェック

たしかに「相当の地代通達」は、貸宅地等の評価方法として公表されているものです。しかし、前提として「借地権の設定された土地について権利金の支払に代え相当の地代を支払うなどの特殊な場合の相続税及び贈与税の取扱いを定めたものである」との記載があります。

調べてみるとA~Eの土地は、すべて第三者への貸し付けであることが判明しました。

A~Dの土地に建つ家屋の登記情報および賃貸借契約書によると、借地人は第三者であり、親族など特殊な関係者に貸し付けられたものではありません。E土地上の家屋は未登記でしたがS様にお聞きしたところ、こちらも第三者への貸し付けであることが確認できました。

つまり、「特殊な場合」ではなかったのです。

そのため「相当の地代通達」を適用するのではなく、財産評価の基本通達に則った原則的な方法により評価するのが適正と判断しました。

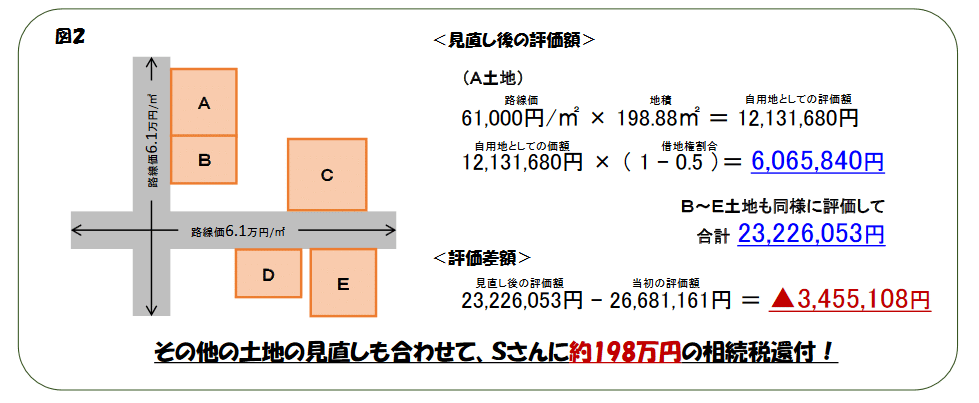

原則的な評価方法による貸宅地は、自用地(他人が使用する権利のない土地)としての価額から「自用地としての価額×借地権割合」を控除した価額により評価します。

この計算に基づいて評価を見直したところ、評価額は合計で2,322万円。この評価額は税務署にも認められ、その他の土地の見直しも合わせてSさんには約198万円の相続税が戻ってきました。

地代通達は非常に込み入っていて複雑な分野であるため、税理士ですら、頭を悩ませるケースも多いと思います。しかし、わずかな間違いや解釈の違いによって、大きな評価差が出てしまうという恐ろしい分野でもあります。

土地を第三者や親族に貸し付けている方、またお知り合いにそんな方がいらっしゃる場合はチェックしてみてください。

「満室カフェ」では、各分野の専門家(税理士・不動産鑑定士・弁護士・ファイナンシャルプランナー・不動産コンサルタントなど)が、賃貸物件オーナー様のお悩みや不安を解決する、「満室経営」実現のための情報のご提供を行っております。

記事に関するご質問、不動産鑑定や相続税のご相談などございましたら、下記フォームより満室カフェまでお気軽にお問い合わせください。

株式会社フジ総合鑑定 大阪事務所 事務所長。不動産鑑定士。24年間で3,600件以上の相続税申告・減額・還付業務の実績を誇る、相続・不動産コンサルティング事務所で、公平な立場から不動産の評価を行う、相続・不動産のプロフェッショナル。